2020年自费养老保险缴费标准(普通工人15缴费养老保险3 | 自费缴纳养老保险指南)

养老保险对大家意味着什么,不言而喻,无非两种做法:现在就交和以后再交。总而言之,都要交。

小老板、家庭主妇、打零工、工作中断都需要考虑自费缴纳社保。本文告诉大家怎样自费缴纳社会养老保险,不花冤枉钱!

自费缴纳社会养老保险有以下三种途径:

1、通过社区缴纳城乡居民养老保险

2、通过社保经办机构缴纳灵活就业人员职工养老保险

3、通过人事代理机构或代缴公司缴纳在职员工职工养老保险

4、通过保险经纪人投保商业养老保险这四种途径,我们一个一个说:

一、城乡居民养老保险。

缴纳:按年缴纳,国家有相关规定:这个缴费档次为国家指导,不同省份可根据实际情况进行调整。

比如陕西省就分了100、200、300、400、500、600、800、1000、1500、2000、3000这11个档次,100元仅针对低保、特困人群等。

国家补贴:自己选择不同档次进行缴费,国家还会进行相应补贴,最低标准每人每年30元,对应200元-3000元10个缴费档次的缴费补贴标准分别为:30元、45元、60元、75元、80元、90元、100元、150元、200元、300元。

个人账户:将来所有缴纳的钱都会进入个人账户,在退休时国家还会对中西部地区全额补贴基础养老金,对东部地区给予50%的补助。

领钱:那么将来可以领多少钱呢?

城乡居民养老保险=基础养老金+个人账户养老金

基础养老金各地域不同,以西安为例,目前为153元/月

每年缴费200,将来一年领2313.84,每月192.82元,每年缴3000,将来一年领6289.38元,每月524.115元。

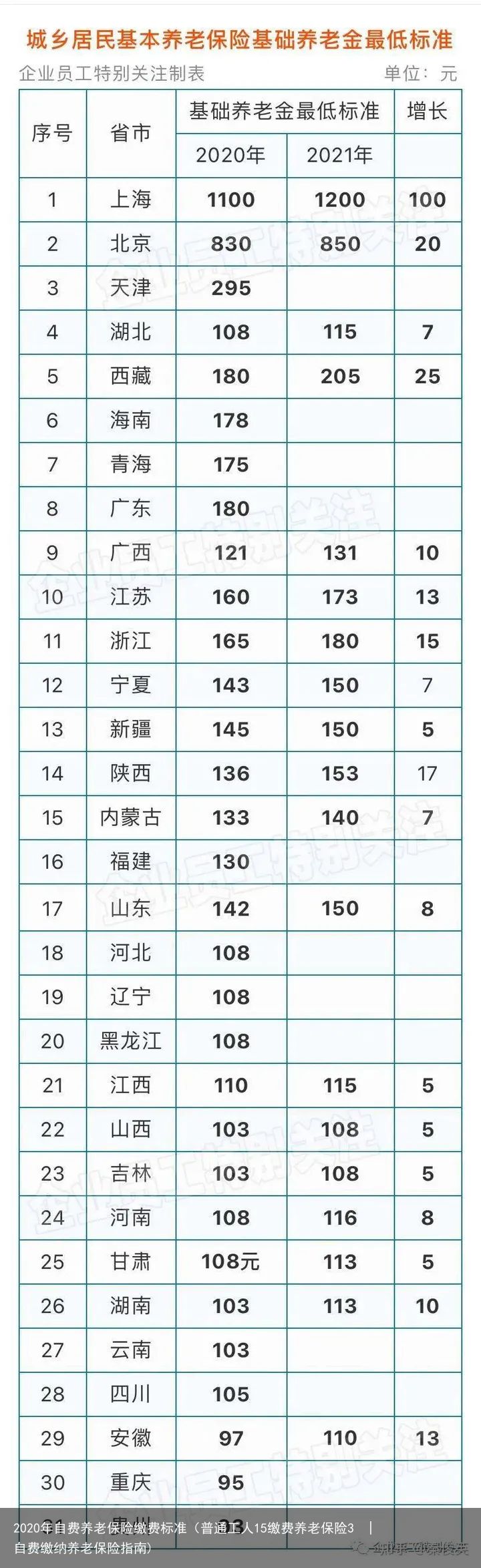

以下为全国各地2020和2021基础养老金账户最低标准,供自测参考:

由上表可以看出,2021年最低基础养老金除了上海、北京、天津、西藏这四个地方,其他地区均不超过200.

确实保障水平不高。

城乡养老待遇测算:城乡居民养老保险待遇测算si.12333.gov.cn/20635567.jhtml?menuguide=1二、灵活就业人员养老保险

缴纳: 上年度全省社会平均工资 X 60%~300% X 20%

交多少钱跟你所在的城市有关,社会平均工资是一个平均数,大家都一样,不一样的是缴费基数,社平工资的60%~300%,自主选择一个比例作为缴费基数,比如西安去年社平工资是6053元,那么缴费基数就最低可以选择6053X60%=3631.8元,最高为18159元。再乘以20%的缴费比例,对应月缴726元和3632元。

个人账户: 20%=12%(社会统筹)+8%(个人账户)

所以进入个人账户的就是8%。

领取:达到法定退休年龄后可以按照以下公式领取:

养老金=基础养老金+个人账户养老金

基础养老金=退休时全省上年度月平均工资X(1+实际缴费工资指数)÷2 X缴费年限X1%

个人账户养老金=个人账户累计储存额÷计发月数实际缴费工资指数=0.6~3

计发月数:60周岁退休按139个月计算,55岁按170个月,50周岁按190个月计算,这个数字只用作计算,实际计发月数为终身。例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为6000元。

缴费15年

个人平均缴费基数为0.6时,基础养老金=6000元×(1+0.6)÷2×15×1%=720元

个人平均缴费基数为1.0时,基础养老金=6000元×(1+1)÷2×15×1%=900元

个人平均缴费基数为3.0时,基础养老金=6000元×(1+3)÷2×15×1%=1800元缴费40年

个人平均缴费基数为0.6时,基础养老金=6000元×(1+0.6)÷2×40×1%=1920元

个人平均缴费基数为1.0时,基础养老金=6000元×(1+1)÷2×40×1%=2400元

个人平均缴费基数为3.0时,基础养老金=6000元×(1+3)÷2×40×1%==4800元

灵活就业人员缴纳社保养老有一个局限,一般来说只能在户籍所在地缴纳,这一点需要注意。三、在职员工职工养老保险(代缴)

在职职工养老保险(代缴)和灵活就业人员将来享受的养老待遇从领取算法上是一样的,但有一个差别,就是部分地区灵活就业人员女性要到55周岁才能办理退休,而普通女工人是50周岁。假如是以职工身份缴纳满10年,其余时间就算按灵活就业人员来交,将来也可以按照50周岁退休的待遇。但这个需要根据当地情况核实一下。

缴纳及进入个人账户:灵活就业人员:20%=8%+12%,其中8%进入个人账户,12%进入统筹账户

(代缴)在职职工养老保险:24%=8%+16%,其中8%进入个人账户,16%进入统筹账户

另外代缴的话通常情况还需要支付一定的管理费,如果通过朋友公司缴纳,人情费用都不谈,还会涉及到违法,转换为骗保问题。

这样的话,自费缴纳养老保险合法合规又省事的做法就是按照灵活就业人员途径缴纳!

领取:这种方式的领取算法和灵活就业人员相同,不再赘述,想要算一算将来退休能拿多少钱的,可以自己测算一下:城镇职工养老保险待遇测算si.12333.gov.cn/157569.jhtml?menuguide=1四、商业养老保险。

可以进行养老规划的产品主要有两类:增额终身寿和养老年金。一般由商业保险公司进行产品设计,通过代理人或专业的保险经纪人进行购买,这种产品由于退休时间自由规划、金额由自己进行规划、可以对接品质养老社区等优点受到不少人的青睐。

养老年金适合基础养老保障,它的前期现金价值不高,退保成本比较高,所以流动性较差,资金不易被挪用。同时,将来年纪大了以后每月或每年固定到账,无需进行任何操作,对老人来说更方便。

增额终身寿更适合品质养老。在基础养老保障的基础上,额外还有一笔钱可供支用,这笔钱长期跑赢银行大额存单,兼顾家庭资产保值增值,不管是将来发生重大疾病还是想要规划每年的旅行金,都非常适合。

商业养老保险可以做到社保养老无法达到的:1、想要做到品质养老,退休收入达到自己理想心理预期;2、希望对接养老社区,确保老后有专业的养老机构可以接收的;

商业养老保险购买时想要获得性价比较高的产品,最简单的方式就是找一名可靠的保险经纪人,他会为你进行需求分析并从市面上找到性价比的产品来匹配你的需求。

总结:

以上四种途径都能自费缴纳社保,城乡居民养老保险缴费最低,将来待遇也低,灵活就业人员合法合规,享受职工待遇,在职员工社保(代缴)费用高,存在违规风险,并不推荐,商业养老保险由于它的灵活性成为理想养老生活不可或缺的配置。四种方式中城乡居民医保和商业养老保险因为缴纳的钱全部都在个人账户,所以不存在亏本风险;灵活就业人员因为有12%的钱进入统筹账户,万一发生意外事故,这笔钱有可能会被统筹掉一部分。但正常情况下,每一种养老保险都是非常划算的,能让我们的老年生活老有所养。

作者简介:

秦俊英·明亚资深保险经纪人

公众号普罗旺斯的召唤 主笔

明亚名人堂会员

业务交流VX:saraching