员工工资长期低于5000元(威海普通工人收入刚刚!员工长期工资5000元以下被查了!2022年,这样发工资将严查!)

近期,很多企业收到税务局的这样一则通知,要求企业做出书面反馈:

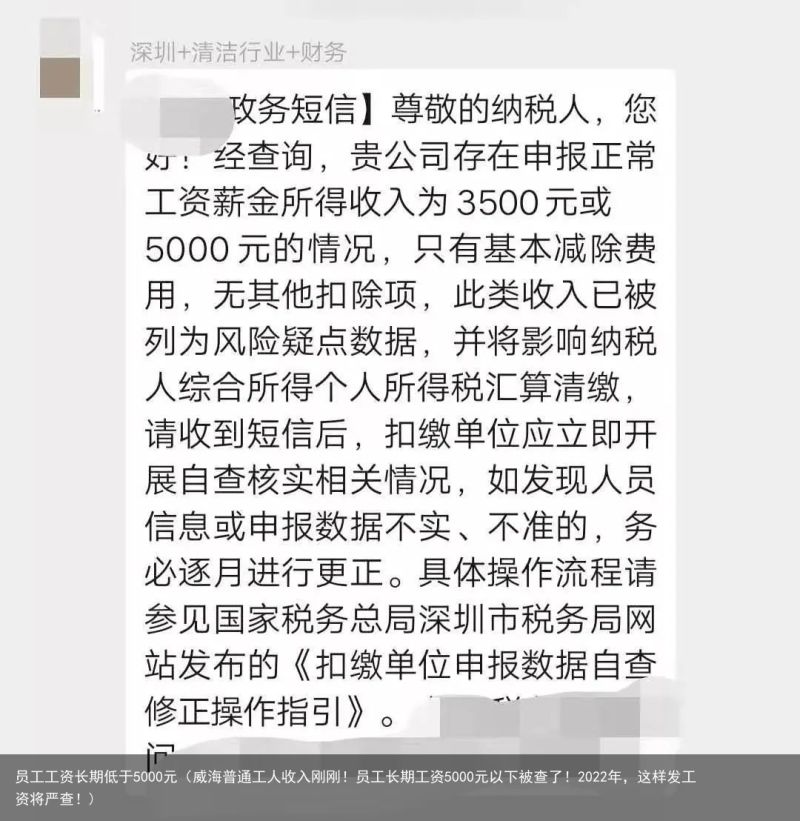

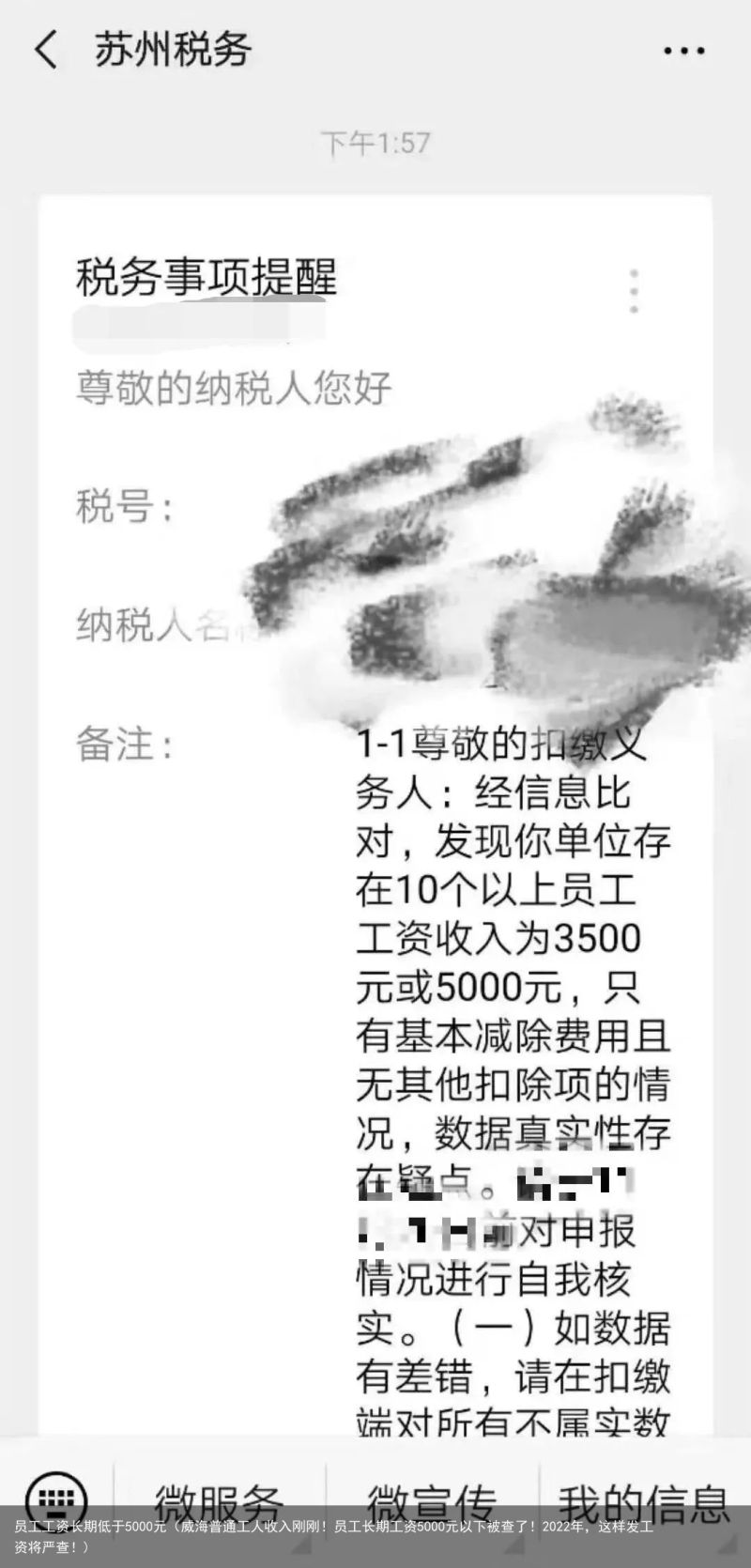

如果企业员工工资都在3500元或5000元以下的注意了,小心被税务稽查!

1

突发,员工工资5000元被查了

补税+罚款120万元!

下面我们先来看一个稽查案例:

税务局稽查某公司

工资表显示

2018年从管理人员到普通员工发放的工资基本为5000元左右(含绩效), 员工之间工资差异极小。正常情况下,不同岗位不同职级员工工资应该有所不同。因此,引起了税务稽查人员的警觉。

进一步调查

核实检查管理费用,发现交通费、差旅费、业务招待费中存在大量的员工报账业务,且这些费用的比例太大,已经超过该司正常经营所需要的范围。

查阅原始凭证

发现很多餐费、加油费、住宿费、以及由超市开具的内容为“办公用品”的发票。

针对上述费用的异常情况,该公司最终承认把工资的一部分由员工通过发票报销方式发放,其余部分以工资形式支付。

处罚:依法追缴各项税费、罚款共计120万元。

其实也不难看出,如果公司绝大多数员工的工资基本一样,还都是在5000元个税起征点附近,税务局不想查你都难。

随着去年社保全面入税,很多企业为了少缴社保,将工资拆分,一部分工资通过公户发放(一般是最低社保基数),另一部分让员工找票抵税或个人账户发放。对于用此方法进行“税收筹划”的企业,建议你趁早收手吧,风险太大了。

2

2022年工资稽查重点,

6种“避税”方法行不通了!

1、虚开发票抵扣有些公司自认为很聪明,为了“避税”将工资拆分,一部分通过公户发放,一部分需要员工找票来发工资,长期以往,势必会造成企业费用异常,那时不想引起税务局的注意都难。2、冒用他人信息虚列工资之前企业冒用他人身份来虚列工资,税务局或许很难稽查到;但实行新个税汇算清缴以后,一人一税号,企业再想冒用他人信息虚列工资,可要小心了!3、大量员工零申报 注意了,大量员工长期工资在3500元或5000元的,风险巨大,将面临个税稽查。4、故意不用公司银行发工资有些企业,工资全部或部分通过现金发放,虽说没有明文规定,工资不能使用现金发放,但一旦被查,这将是税务局稽查的重点。想想也是,都什么年代了,谁还抱着大量现金发工资。5、补贴未申报个税有些企业未将话补、餐补、结婚补贴、生日礼金等列入工资申报个税,造成偷税。6、工资薪金、劳务费随意转化一些公司明明支付的是劳务费,却因为无法取得发票,而变成工资发放。3

2022年税务这样查企业

根据企业情况,稽查人员针对企业账簿中的工资费用项目,主要从以下4个方面入手实施核查:1、审核工资支出凭证检查企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。2、核查员工人数、薪酬标准是否存在异常稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。3、是检查“账实”差异审查分析企业“应付职工薪酬”账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。检查“应付福利费”账户支出情况,核实企业通过该账户发放现金和实物的具体情况,看是否代扣代缴个税。4、金三、社保系统联合数据分析利用金税三期系统和社保系统,核查工资表中人员与企业缴纳社保人员在数量上是否存在较大差异,并对企业申报个人所得税人员的比例和收入情况实施核查。4

注意了,8类风险点

不想被罚,赶紧对照自查!

为啥税务局一查工资就会有问题?请对照自查一下,企业是否存在以下25个风险点。

一、虚列人员:人员信息不真实

表现形式:

1.个人所得税申报的人员数跟缴纳社保的人员数差异较大;

2.隐藏人数,从而达到小微企业标准来享受小微企业所得税优惠政策;

3.非法获取个人信息,虚列人数分解高工资达到少缴个人所得税的目的;

4.未将聘用的退休人员、临时用工人员纳入公司员工范畴;

5.会计编制的工资发放记账凭证附件仅为银行代发工资的支付证明,而没有人员明细;

6.未及时删除离职人员信息,存在已离职员工仍申报个人所得税的现象

自查建议:

1.重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象;

2.重点检查企业工资表中是否存在人员已离职、甚至已死亡等,但仍然申报个人所得税,未及时删除人员信息的现象;

3.现金发放工资:检查是否留有真实的员工签字领取记录;检查与签字人员是否签订了劳动合同书。

二、工资薪金所得不符合规定

表现形式:

1.公司员工工资长期为0或1元;

2.大部分员工工资都是5000元或者临近5000元;

3.个人所得税申报时的工资薪金跟企业所得税汇算清缴时填报的工资薪金差距较大;

4.公司存在让员工寻找费用发票,以费用报销的形式冲抵工资薪金的现象;

5.公司每月以误餐补助名义发给职工的补贴、津贴,未并入当月工资、薪金所得扣缴个人所得税;

6.公司每月定期发给员工的出差补助,未并入当月工资、薪金所得扣缴个人所得税。

自查建议:

1.严格根据工资薪金范围的具体规定进行会计处理;工资薪金范围是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬;

2.严格检查公司有关工资薪金的安排,不得以减少或逃避税款为目的。

三、重复扣减专项附加扣除:员工从两处以上取得工资新金所得,扣除项目不符合规定

表现形式:

重复扣减个人所得税专项附加扣除;

自查建议:

1.要求存在此类情况的员工在一个纳税年度内只能选择一处取得的所得中减除;

2.提醒符合条件的员工及时办理个人所得税汇算清缴。

四、故意或非主观计算有误:工资薪金所得个人所得税计算有误

表现形式:

1.非主观故意的技术性错误。主要包括金额填写错误、计算错误、适用税率错误、因政策理解有误导致的错误等

2.专项附加扣除存在人为的错误,故意少交个人所得税。

自查建议:

1.重点检查工资表中代扣个人所得税金额是否依法按照税法规定计算;2.个人所得税专项附加扣除信息的真实性、准确性和完整性由职工本人负责,公司应告知职工相应的义务及提供虚假信息应承担的责任。

五、随意变更适用税目:适用税目不正确

表现形式:

将“劳务报酬所得”转化为“工资薪金所得”,有意或无意的将高税率项目转化为低税率项目;

自查建议:

重点检查各类所得的划分是否正确,是否存在人为违规划分的情况

六、未依法代扣代缴个税

表现形式:

1.公司工资表中始终申报老板一个人或长期只给1-2个员工申报个人所得税;

2.规模较大或经营状况较好的单位长期申报税额为0;

3.部分员工虽然发放工资但是无正当理由未代扣个人所得税;

4.公司年终向自然人股东分红但是未代扣个人所得税;

5.公司通过现金发放工资但是未代扣个人所得税。

自查建议:

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目个人所得税

七、多次适用年终奖计税办法:年终奖处理不恰当

表现形式:

1.关于年终奖,公司为职工统一选择适用一次性奖金或者计入综合所得;

2.公司存在一个纳税年度多次使用年终奖个人所得税计税办法的情况

自查建议:

1.公司不同收入的职工,专项附加扣除情况不同的职工,不适宜统一选择年终奖处理方式,应由纳税人自行选择;

2.在一个纳税年度内,对每一个纳税人,年终奖个人所得税计税办法只允许采用一次。

八、未按规定适用减免政策:减免所得税不合规

表现形式:

1.虚构残疾人证明减征个人所得税2.企业为职工统一购买的健康商业保险产品不符合规定,也在个人所得税前进行了扣除

自查建议:

1.重点检查职工特殊身份的真实性,如残疾人、烈属等;2.符合规定的商业健康保险产品,是指保险公司参照个人税收优惠型健康保险产品指引框架及示范条款开发的、符合条件的健康保险产品,企业在为职工购买前应严格甄别保险条款。

5

给会计的9个提醒,

一定要重视!

最后,面对税务稽查的严峻,在此提醒各位会计朋友,下面9点一定要注意!1、财务不要参与买票、卖票,对于不听劝阻的老板,趁早辞职。2、及时更新报税信息当员工离职时,应尽快删除个税申报系统中的员工信息或及时改为“非正常”状态。避免出现两处以上工资薪金所得,导致员工必须到税局大厅自行申报个税。3、会计离职要及时办理财务负责人、办税员变更手续。4、切记不要设置“两套账”“多套账”5、千万不要用个人卡收款付款,大额交易的个人卡已经被重点监控,私设小金库相当危险。6、公司的会计凭证、账本等不要随意销毁。根据《会计档案管理办法》,会计凭证账本等的保存年限由原来15年延长到30年。7、关注财税最新政策及税务局最新通知。8、企业停止经营,要及时办理正常注销手续。9、注意企业的注册地址与实际经营地址要保持一致,否则税务查到可能会被认定“非正常”从而受到影响。

欢迎点赞+在看+分享给身边同行

将中韬华益设为星标

财税干货不错过

转自:中税网

中/韬/华/益 服/务/万/企

总部

地址 广州市黄埔区科学城科珠路203号404单元

电话 020-32299566

广州

广州市黄埔区科学城科珠路203号F406室

电话 020-38063193 13798028998

武汉

地址:武汉市武昌区和平大道716号恒大世纪广场33层

电话 027-88517557 88218898

厦门

地址:厦门市思明区湖滨南路334号二轻大厦1006室

电话 0592-5087308 5110031

深圳

地址:深圳市福田区深南中路1002号新闻大厦1号楼2812室

电话 0755-25891660 15986642260

东莞

地址:东莞市南城区黄金一路天安数码城B2栋1001室

电话 0769-22983305

清远

地址:清远市清城区凤翔大道5号东方巴黎1号楼B单元1807

电话 0763-3869966

济南

地址:济南市历下区经十路11111号华润大厦1409室

电话 18763715988

临沂

地址:临沂市兰山区沂蒙路与开阳路交汇华润中心大厦1115室

电话 0539-8602690 18763715988

威海

地址:威海市东城路86号东城国际A座1424室

电话 0631-5282811 16678892811

荆门

地址:荆门高新区掇刀区深圳大道东3号雨田小区21栋4单元202室

电话 13807260128

沈阳

地址:辽宁省沈阳市和平区太原南街389号诚添医药总部大厦911号

电话 024-86800578 18940021589

荆州

地址:荆州市沙市区楚天都市佳园38栋1层104-1室

电话 0716-8855688 18627202288

长沙

地址:长沙市高新区麓枫路61号雅阁国际B栋520房

电话 0731-82256902

惠州

地址:惠州市惠城区云山西路2号帝景国际商务中心2座12层07号房

电话:0752-2884489 13322624422

成都

地址:成都市高新区奥克斯广场C座912号

电话:028-67171303

资阳

地址:资阳市雁江区城东新区西南电商城10楼4号

电话:028-26925258

郑州

地址:郑州市雅宝东方国际广场4号楼11层1102房间

电话:13569504970

随州

地址:随州市万达广场金街205号商铺3楼

电话:0722-3062576 13886895781

海南

地址:海南省海口市江东新区琼山大道136号四楼402室

电话:13698905151

岳阳

地址:岳阳市金鹗东路219号万象中心1619室

电话:0730-8264228 13873098412 13807309180

河源

地址:广东省河源市东城西片区越王大道西边纬十四路北边河源雅居乐花园一期综合楼A6A06

电话:0762-3456199

揭阳

地址:广东省揭阳市榕城区科委宿舍铺面临江北路299号

电话:13580178911

孝感

地址:孝感市乾坤大道城市中央广场16幢3层0303室

电话:0712-2288169 13986499172

重庆

地址:重庆市渝中区企业天地德勤大楼2607

电话: 023-63506742

兰州

地址:甘肃省兰州市城关区庆阳路237号广星大厦西区1907室

电话:0931-8456775 13893136539

南昌

地址:江西省南昌市高新区紫阳大道新立方大厦2号楼1545室

电话:13607026561

哈尔滨

地址:黑龙江省哈尔滨市香坊区文治头道街30号516室

电话:18245071818